この記事は、2025/06/23に更新されました。

友達に「飲み行こう!」って誘われたけど、お財布に500円玉一枚…。

「この壁」さえなければ…。

こんにちは。マネカフェライターの金ノ子みちるです。

私の記事ではお金に無知な私が、よく聞くけどよく知らないワードを調べてみんなに紹介するよ!

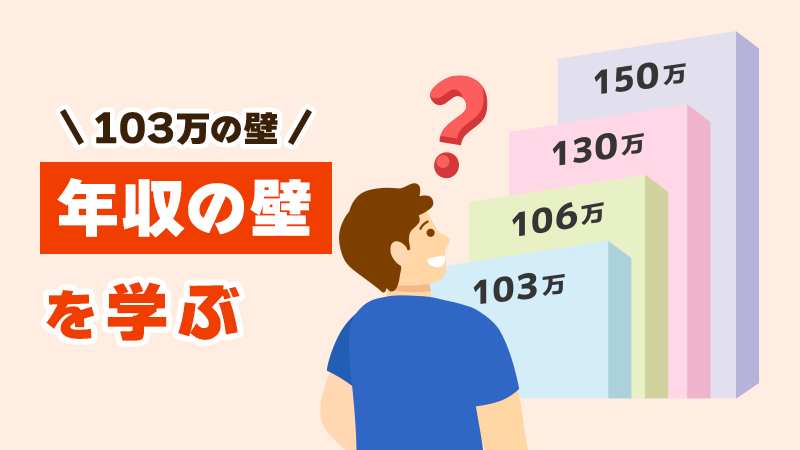

今日の学び「年収の壁(103万の壁)」

まずは「103万円の壁」。これは、年収が103万円を超えると所得税がかかる基準なんだ。

具体的には、103万円を超えた分に対して所得税が発生するから、手取りが少し減っちゃうんだ。

さらに、この103万円は「配偶者控除」の対象になるかどうかの基準にもなってるんだ。

たとえば、扶養内でパートをしている場合、年収が103万円以下なら配偶者控除が適用される。

でも103万円を1円でも超えちゃうと控除が受けられなくなるから、配偶者の税負担が増えちゃうんだよね。

これが「103万円の壁」って言われる理由だよ。

2025年の法改正により、基礎控除や給与所得控除が引き上げられて、年収123万円までは所得税がかからなくなったんだ。

これまで「103万円の壁」とされていたラインが少し後ろに下がったことで、働ける余地が広がったね。

ただし、控除の適用条件や社会保険の基準は変わってない部分もあるから注意してね。

※この変更は、2025年3月に法改正が成立し、2025年12月の年末調整から適用されます。

節約してるのに、税金で持ってかれるなんて!

103万から20万あがったけど、それでも超えちゃう気がする…。

106万円の壁とは?

次は「106万円の壁」。これは、年収が106万円を超えると社会保険への加入が必要になる基準だよ。

ただし、この106万円の壁が適用されるのは、働いている会社が従業員501人以上の大企業で、週に20時間以上働いている場合など、いくつかの条件を満たすケースなんだ。

だから、中小企業で働いている人にはこの106万円の壁は関係ないのがポイント。

金額そのものは変わらないけど、社会保険への加入対象となる条件の見直しが進んでいて、これまでよりも幅広い企業で対象になるケースが増えているんだ。

パートやアルバイト先の条件がどうなっているか、一度チェックしておくのがおすすめ!

※制度は段階的に見直しが行われています。

ちょっとの増収がまさか保険料に消えるとは…。

バイト選ぶ時は対象になるか確認しようっと。

130万円の壁とは?

「130万円の壁」は、パートやアルバイトで働く人たちの「扶養」から外れる基準になる年収だよ。

この壁を超えると、家族の健康保険の扶養から外れて、自分で社会保険に加入する必要が出てくるんだ。

扶養内であれば保険料を払わなくて済むけど、年収が130万円を超えると、健康保険や年金の保険料が負担になるんだ。

この130万円を超えるかどうかで、家計全体の支出が変わるから、特に主婦のパートタイマーや学生のアルバイトには影響が大きいんだね。

家計が苦しくてガンガンシフトいれたら超えちゃうってことか…。

私はガンガン、ライターの仕事欲しいよう。

150万円の壁とは?

最後に「150万円の壁」について説明するね。

これは、年収150万円を超えると「配偶者特別控除」の金額が減少する仕組みのこと。

103万円の壁と違って、年収が増えても段階的に控除が減るだけだから、急に税金負担が増えるわけではないんだ。

でも、働きすぎて年収が150万円を超えると、控除額が減るから、結局のところ手取りが思ったほど増えない…なんてこともあるんだよ。

配偶者特別控除については、年収160万円までは満額控除が受けられるように拡大されたんだ。

150万円を少し超えても、すぐに控除が減るわけじゃなくなったから、働き方の幅は少し広がったかも。

※この変更は、2025年3月に法改正が成立し、2025年12月の年末調整から適用されます。

え、稼いだのに控除が減っちゃうなんて、なんか損した気分…。

いっそのこと稼ぎまくって年収1千万超えたいわぁ。

106万・103万・130万円の壁を比較

どの壁も、それぞれに影響があるから注意が必要だね。

特に、働き方に影響する社会保険の加入については、条件も複雑だから、自分の働き方に合った年収計画を考えることが大切だよ。

| 年収基準 | 適用内容 | 適用内容 |

|---|---|---|

| 103万円の壁 | 所得税が発生し、配偶者控除が外れる | 配偶者扶養を受けているパート・アルバイト |

| 106万円の壁 | 社会保険に加入が必要(大企業のみ) | 大企業でパート勤務している人 |

| 130万円の壁 | 社会保険の扶養から外れる | すべての会社のパート・アルバイト |

まとめ

年収の「壁」って、それぞれ異なる条件やメリット・デメリットがあるから、自分にとって何が最適かを見極めることが大切だね。

103万円から150万円まで、手取りや税金、保険料の負担が変わるから、働く前に壁の知識をもって収入の調整をしておくと安心だよ。

いつかお金の壁も、収入の壁も超えてみせるからね…って、まずはお財布の壁からか。

まずは500円稼がなきゃ~~~

また次の機会にお会いしましょう!